- Ethereum Classic (و غیره)

- پیش بینی قیمت Solana 2023 - 2025: قیمت SOL تا پایان سال 2023 چه خواهد بود؟

- قیمت پروتکل اوریون (ORN)

- بررسی Metastock 2022: Charting ، Backtesting & Xenith Tested

- 7 عادت ساده که شما را در سال 2022 ثروتمندتر می کند

- [بارگیری] نظریه موج الیوت با استراتژی های تجارت حرفه ای

- بررسی Caddy SC300 Swing Caddy Review - چگونه من از آن استفاده می کنم

- استراتژی معاملاتی روز معاملاتی روز و پارابولیک SAR ، استراتژی های معاملاتی روز ، معاملات روز ، نقل قول های معاملاتی

- نحوه وارد کردن داده های binance به برگه های Google [آموزش]

- واقعاً چقدر پول در دنیای رمزنگاری جریان دارد؟

آخرین مطالب

امکانات وب

ما راهنمای کاملی برای مدل قیمت گذاری دارایی سرمایه (CAPM) به شما ارائه می دهیم: آنچه در آن است ، چگونه کار می کند و چرا مهم است.

هر چقدر هم که آنها را متنوع کنید ، همیشه در مورد سرمایه گذاری وجود دارد. برای جبران آن ریسک ، سرمایه گذاران به دنبال نرخ بازده هستند. سرمایه گذاران از مدل قیمت گذاری دارایی سرمایه (CAPM) برای محاسبه ریسک سرمایه گذاری و بازده سرمایه گذاری که می توانند انتظار داشته باشند استفاده می کنند.

مدل قیمت گذاری دارایی سرمایه

مدل قیمت گذاری دارایی سرمایه (CAPM) بازده مورد انتظار سرمایه گذاری را بر اساس ریسک سیستماتیک آن محاسبه می کند. CAPM برای محاسبه هزینه سهام استفاده می شود ، که به عنوان نرخ بازده مورد نیاز برای سرمایه گذاران سهام تعریف می شود. CAPM ، که بازده پیش بینی شده امنیت را به حساسیت خود به بازار وسیع تر پیوند می دهد ، شایع ترین روش برای محاسبه هزینه سهام است.

مدل قیمت گذاری دارایی سرمایه (CAPM) چیست؟

مدل قیمت گذاری دارایی سرمایه (CAPM) یک مدل ریاضی است که پیوند بین بازده و ریسک مورد انتظار یک امنیت را توصیف می کند. این نشان می دهد که بازده مورد انتظار یک امنیت برابر با بازده بدون ریسک است به علاوه حق بیمه خطر مبتنی بر بتا امنیت. CAPM یک مدل تخصصی است که در امور مالی تجارت برای تجزیه و تحلیل رابطه بین سود سهام مورد انتظار و خطر سرمایه گذاری در یک شرکت خاص استفاده می شود.

هنگام تجزیه و تحلیل CAPM ، مهم است که به یاد داشته باشید که بازده برنامه ریزی شده در بازده خاص بدون ریسک امنیتی به علاوه یک مؤلفه بتا. از طرف دیگر ، خطرات غیر سیستماتیک به خطرات خاص سرمایه گذاری در یک سهام یا سهام خاص اشاره دارد. در نتیجه ، خطرات غیر سیستماتیک توسط بازار عمومی خطرناک تلقی نمی شود. CAPM در درجه اول با خطرات سیستماتیک در مورد اوراق بهادار سروکار دارد و پیش بینی می کند که آیا چیزی با یک سرمایه گذاری خاص اشتباه خواهد کرد یا خیر.

اهمیت CAPM

هر سرمایه گذاری مستلزم برخی از ریسک است. حتی سهام عدالت خطر اختلاف بین بازده واقعی و مورد انتظار را نیز به همراه دارد. هزینه حقوق صاحبان سهام نرخ تخفیف اعمال شده برای جریان های نقدی سهام پیش بینی شده برای کمک به یک سرمایه گذار برای ارزیابی قیمتی است که مایل به پرداخت آن جریان های نقدی است. از نظر طبیعت ، سرمایه گذاران ریسک پذیر هستند و تنها در صورتی که بتوانند بازده مورد انتظار سرمایه گذاری را پیش بینی کنند ، ریسک می پذیرند. سرمایه گذاران می توانند از CAPM برای محاسبه و تخمین بازده مورد نیاز سرمایه گذاری بر اساس ارزیابی ریسک استفاده کنند.

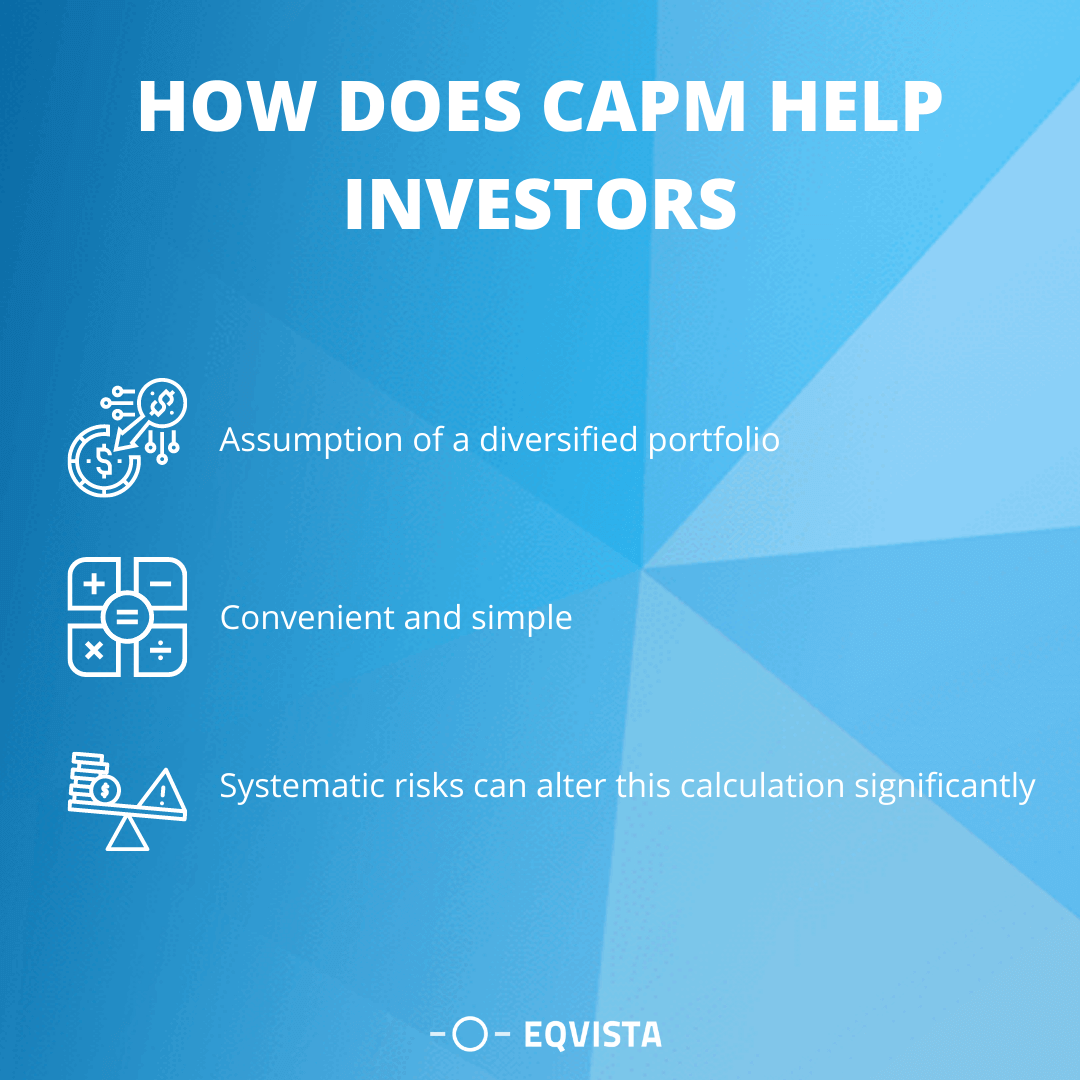

CAPM چگونه به سرمایه گذاران کمک می کند؟

در هنگام تعیین ارزش منصفانه سهام ، سرمایه گذاران از CAPM استفاده می کنند. در نتیجه ، هنگامی که تعداد تغییرات ریسک یا سایر شرایط بازار باعث خطر سرمایه گذاری می شود ، آنها از فرمول برای کمک به قیمت مجدد و پیش بینی بازده احتمالی استفاده می کنند. وقتی سرمایه گذاری می شود ، هرچه خطر بزرگتر باشد ، بازده مورد انتظار بیشتر می شود. مدل قیمت گذاری دارایی سرمایه (CAPM) سعی در محاسبه میزان پیش بینی درآمد بر اساس سطح خطر دارد. هنگام تصمیم گیری در مورد سرمایه گذاری ، این مدل اغلب در رابطه با تجزیه و تحلیل اساسی ، تجزیه و تحلیل فنی و سایر روش های اندازه گیری دارایی ها مورد استفاده قرار می گیرد.

- فرض یک نمونه کارها متنوع - گریز از خطر یک ویژگی مشترک در بین سرمایه گذاران است. آنها می خواهند پول خود را در یک سبد کم خطر قرار دهند. در نتیجه ، سرمایه گذاران انتظار دارند اگر یک نمونه کارها ریسک بالاتری داشته باشند ، بازده بیشتری داشته باشند. سرمایه گذاران فقط در هنگام تصمیم گیری در مورد سرمایه گذاری ، فقط یک افق یک دوره را بررسی می کنند ، نه بسیاری از افق های دوره. در بازار مالی ، اعتقاد بر این است که هزینه های معاملات کم است و سرمایه گذاران می توانند دارایی ها را با مقادیر نامحدود با نرخ بازده بدون ریسک خریداری و بفروشند.

- راحت و ساده-CAPM یک فرمول ساده است که می تواند به راحتی برای ایجاد طیف وسیعی از نتایج احتمالی آزمایش شده و اطمینان حاصل شود که میزان مورد نیاز بازده برآورده می شود. در بسیاری از موارد ، CAPM نتیجه مفیدی را نسبت به مدل های DDM یا WACC تولید می کند.

- خطرات سیستماتیک می تواند این محاسبه را به طور قابل توجهی تغییر دهد - در CAPM ، فاکتور بتا هرگونه خطرات سیستماتیک مرتبط با یک سرمایه گذاری را در نظر می گیرد. DDM یا مدل تخفیف سود سهام ، از تأثیر چنین خطرات بر بازده چشم پوشی می کند. از آنجا که نمی توان خطر بازار را پیش بینی کرد ، هیچ سرمایه گذار نمی تواند اثرات آن را در کلیت خود کاهش دهد.

جوانب مثبت و منفی CAPM

CAPM یک تئوری مالی است که پیوند خطی بین بازده و ریسک لازم سرمایه گذاری را پیشنهاد می کند. این هم مزایا و هم مضراتی را در صورت استفاده در عمل ارائه می دهد:

جوانب مثبت CAPM

CAPM نسبت به روشهای جایگزین برای محاسبه بازده مورد نیاز ، مزایای بسیاری دارد ، به همین دلیل بیش از 40 سال است که بسیار محبوب بوده است:

- این تنها ریسک سیستماتیک را بررسی می کند ، و این واقعیت را منعکس می کند که بیشتر سرمایه گذاران دارای پرتفوی متنوع با ریسک کمی یا بدون سیستمیتیک هستند.

- این یک ارتباط نظری بین بازده لازم و خطر سیستماتیک است که بارها مورد بررسی تجربی قرار گرفته و آزمایش شده است.

- این اغلب به عنوان یک تکنیک بسیار عالی برای برآورد هزینه عدالت به مدل رشد سود سهام (DGM) در نظر گرفته می شود. این امر به وضوح سطح ریسک سیستماتیک یک شرکت را در مقایسه با بازار سهام به طور کلی تجزیه و تحلیل می کند.

منفی CAPM

یک بررسی منصفانه از این الگوی مهم نظری باید شامل بحث در مورد کاستی ها و محدودیت های CAPM باشد.

- نرخ بازده عاری از ریسک ، بازده بازار ، حق بیمه ریسک سهام (ERP) و بتا سهام باید همه مقادیری را برای استفاده از CAPM به آنها اختصاص دهد.

- بازده بدهی کوتاه مدت دولت ، که برای جایگزینی نرخ بازده بدون ریسک استفاده می شود ، ثابت نیست و با تغییر شرایط اقتصادی نوسان می کند. این نوسانات را می توان با استفاده از یک مقدار متوسط کوتاه مدت صاف کرد.

- محاسبه حق بیمه ریسک سهام (ERP) چالش برانگیزتر است. متوسط سود سرمایه به علاوه متوسط سود سهام برابر با بازده بازار سهام است.

محاسبه capm

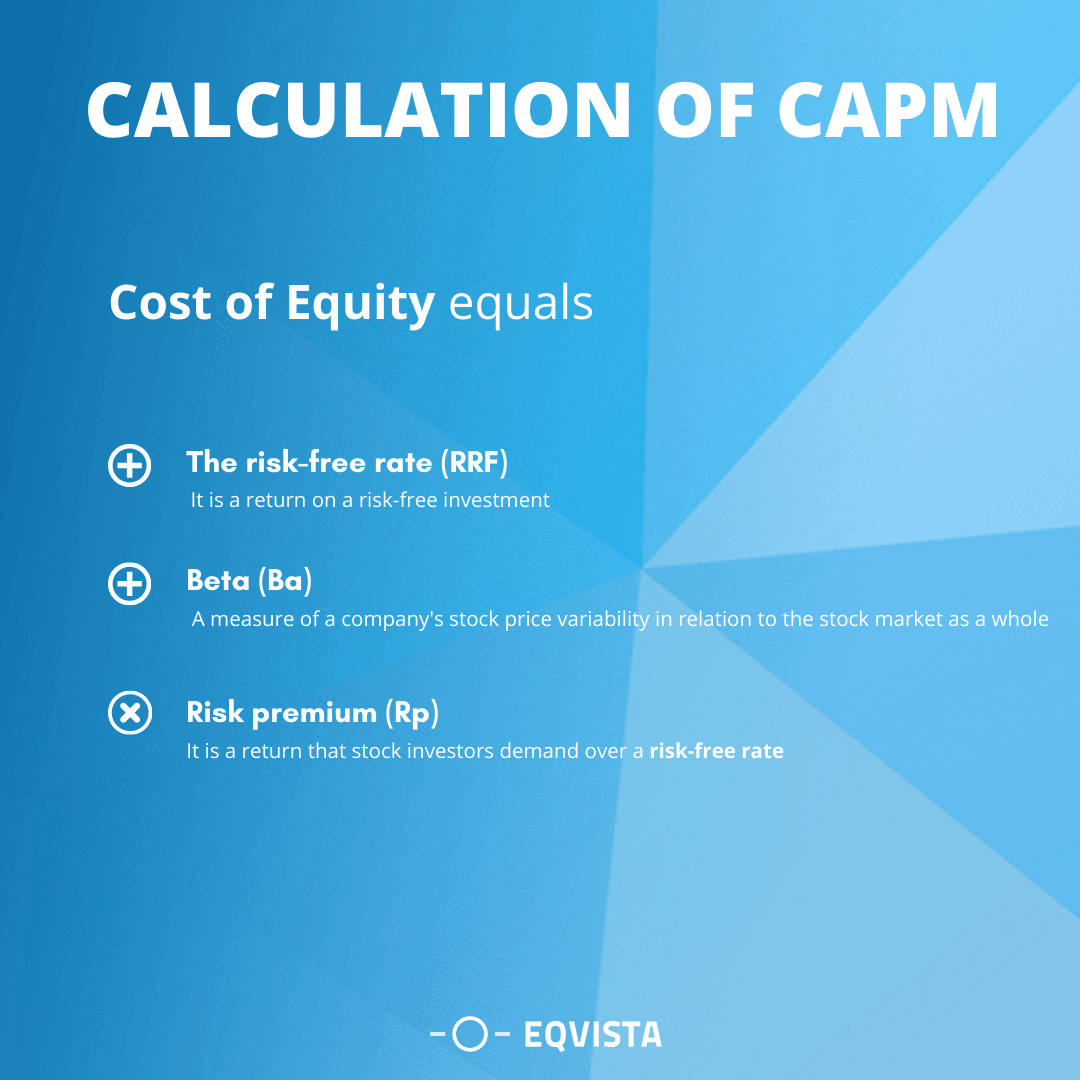

نرخ بازده مورد انتظار سهامداران به عنوان هزینه سهام (KE) شناخته می شود. از فرمول می توان برای محاسبه آن استفاده کرد.

- نرخ بازده مورد انتظار سهامداران (KE) هزینه سهام (KE) است.

- نرخ بدون ریسک (RRF) بازده سرمایه گذاری بدون ریسک است.

- بازدهی که سرمایه گذاران سهام از آن خواستار نرخ ریسک هستند ، به عنوان حق بیمه ریسک (RP) شناخته می شود.

- بتا (BA) = اندازه گیری تنوع قیمت سهام یک شرکت در رابطه با بازار سهام به طور کلی.

فرمول CAPM

نسخه قیمت گذاری دارایی سرمایه فرمولادی را ارائه می دهد که بازده پیش بینی شده از ایمنی را که عمدتاً بر اساس مرحله خطر خود است ، محاسبه می کند. سیستم نسخه قیمت گذاری دارایی سرمایه شانس هزینه شل به علاوه نمونه های بتا ، تمایز بازگشت به بازار در بازار و تهدید قیمت سست است.

- بازده مورد انتظار - سهام پیش بینی شده سهام و تقدیر سرمایه توسط فرمول CAPM پیش بینی می شود. از آن برای محاسبه تخفیف در سود سهام سهام در مدت زمان طولانی استفاده می شود. اگر سهام نسبت به ارزش تخفیف جریان نقدی نسبتاً ارزش داشته باشد ، ممکن است ریسکی وجود داشته باشد.

- نرخ عاری از ریسک-این کمترین نرخ بازده است که یک سرمایه گذار می تواند از یک سرمایه گذاری بدون ریسک انتظار داشته باشد. اوراق قرضه دولتی به عنوان سرمایه گذاری بدون ریسک در نظر گرفته می شود. هیچ خطر پیش فرض یا خطر سرمایه گذاری مجدد برای امنیت بدون ریسک در نظر گرفته می شود. احتمال یک شرکت یا یک فرد پیش فرض در تعهدات بدهی آنها به عنوان ریسک پیش فرض شناخته می شود. خطری که یک سرمایه گذار هنگام سقوط اوراق قرضه با آن روبرو می شود ، به عنوان ریسک سرمایه گذاری مجدد شناخته می شود. در نتیجه این مخمصه ، سرمایه گذاران باید درآمد آینده ، عملکرد یا بازگشت نهایی اصلی خود را در اوراق بهادار با بازده پایین سرمایه گذاری کنند. در نتیجه ، همه اوراق بهادار دولتی عاری از ریسک نیستند.

- بتا - دو نوع خطر وجود دارد: خطر سیستماتیک و خطر غیر سیستماتیک. ریسکی که می تواند متنوع باشد ، به عنوان خطر غیر سیستماتیک شناخته می شود. این خطر در نتیجه دلایل داخلی در سازمان ظاهر می شود. کارگران اعتصاب کرده اند ، توافق های مصرف کننده برآورده نشده است ، سیستم نظارتی با سیاست دولت و غیره مغایرت دارد. خطری که نمی تواند متنوع باشد ، به عنوان ریسک سیستماتیک شناخته می شود. این امر توسط متغیرهای خارجی ایجاد می شود که بر یک شرکت تأثیر می گذارد. در طبیعت ، غیرقابل کنترل است. به عنوان مثال ، نرخ بهره به طور ناگهانی در حال افزایش است ، نوسانات قیمت معاملات امنیتی در کل بازار و غیره تأثیر دارد. برای تعیین کمیت این خطر می توان از بتا استفاده کرد.

- حق بیمه ریسک بازار-بازده بورس منهای نرخ بازده بدون ریسک فرمولی است که برای محاسبه آن استفاده می شود. این بازده اضافی است که یک سرمایه گذار از نرخ بازده بدون ریسک انتظار دارد تا خطر نوسانات ناشی از سرمایه گذاری در بورس را جبران کند. به عنوان مثال ، اگر سرمایه گذار 20 ٪ بازده دریافت کند و نرخ ریسک 7 ٪ باشد ، حق بیمه خطر 13 ٪ است.

نمونه محاسبه CAPM

بیایید از فرمول مدل قیمت گذاری دارایی سرمایه (CAPM) برای محاسبه بازده مورد انتظار در سهام استفاده کنیم. فرض کنید اطلاعات زیر را در مورد سهام دارید:

- عملیات آن در ایالات متحده مستقر است و در بورس اوراق بهادار نیویورک معامله می شود.

- بازده فعلی در لایحه 10 ساله خزانه داری در ایالات متحده 2. 5 درصد است.

- میانگین بازده اضافی سالانه سهام ایالات متحده در گذشته 7. 5 درصد بوده است.

- بتا سهام 1. 25 است.(به این معنی که میانگین بازده آن 1. 25 برابر به اندازه S& P 500 در طی 2 سال گذشته بی ثبات است)

با استفاده از فرمول CAPM ، بازده مورد انتظار امنیت چیست؟

بیایید با استفاده از فرمول از بخش قبلی مقاله ، به پاسخ نگاهی بیندازیم:

- نرخ رایگان ریسک + [حق بیمه بازده بازار بتا x] = بازده مورد انتظار "]

- بازده سرمایه گذاری = 2. 5 درصد به علاوه [1. 25 x 7. 5 درصد]

- 11. 9 درصد انتظار می رود بازده

اشکال مدل قیمت گذاری دارایی های سرمایه

مفهوم یک افق زمانی تک دوره با شخصیت چند دوره ارزیابی سرمایه گذاری ناسازگار است. در حالی که متغیرهای CAPM را می توان در طول زمان ثابت دانست ، تجربه نشان می دهد که در دنیای واقعی اینگونه نیست. با وجود استفاده مکرر ، محاسبه CAPM یک شاخص کاذب از نرخ بالقوه بازده است. فرضیات اساسی CAPM غیر عملی است و کاربرد کمی در دنیای واقعی سرمایه گذاری دارد.

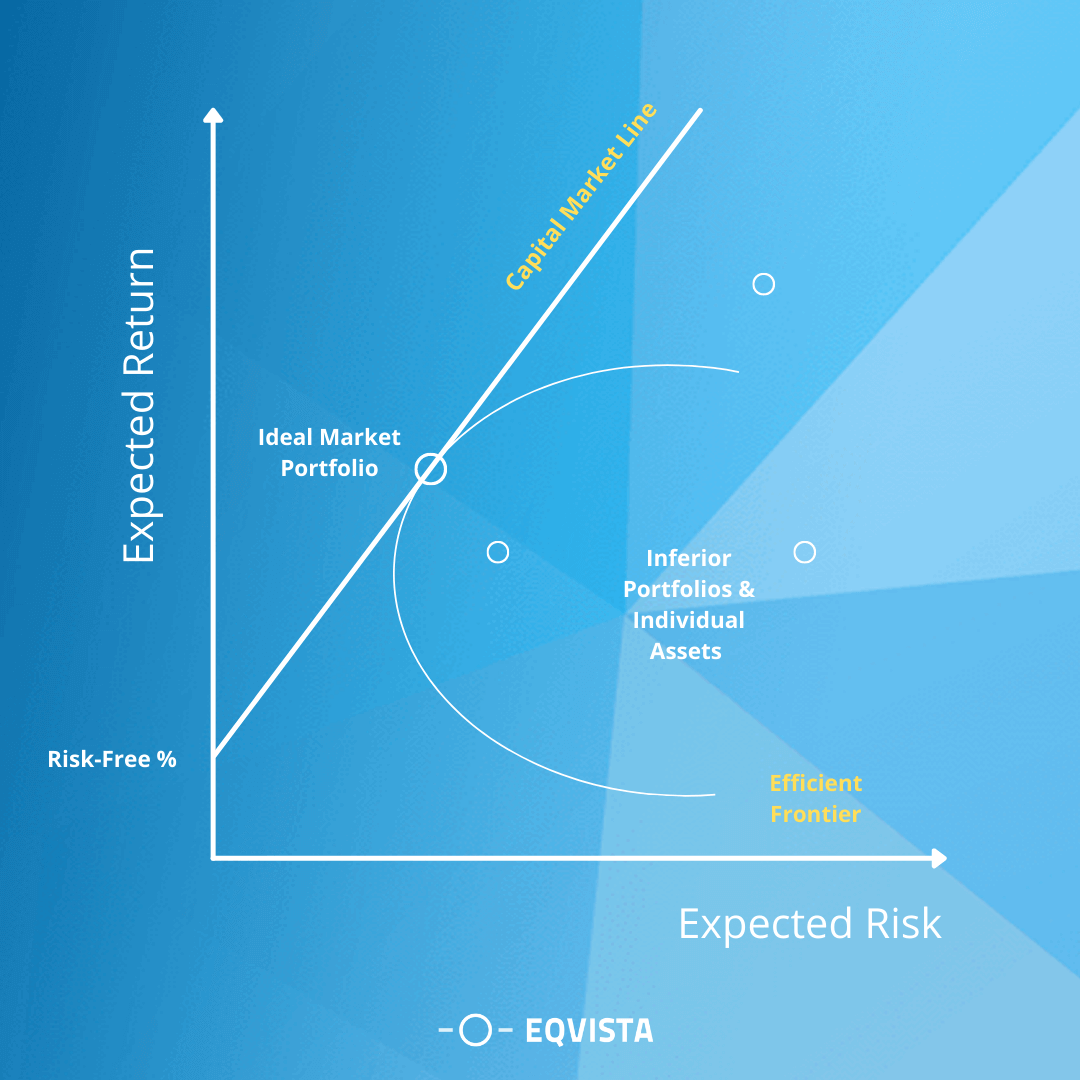

CAPM و مرز آن

استفاده از CAPM برای ساخت یک نمونه کارها برای کمک به یک سرمایه گذار در مدیریت ریسک طراحی شده است. اگر بازده نمونه کارها نسبت به ریسک با استفاده از CAPM کاملاً بهینه شود ، می تواند بر روی منحنی معروف به مرز کارآمد ، همانطور که در نمودار زیر نشان داده شده است ، وجود داشته باشد.

نمودار نشان می دهد که چگونه سود مورد انتظار بالاتر (محور y) نیاز به خطر بیشتر مورد انتظار (محور x) دارد. طبق نظریه مدرن نمونه کارها ، با افزایش خطر ، بازده مورد انتظار یک نمونه کارها افزایش می یابد و با نرخ بدون ریسک شروع می شود. هر نمونه کارها که در خط بازار سرمایه (CML) متناسب باشد ، بهتر از هر نمونه کارها است که متناسب با حق آن خط باشد ، اما در مقطعی از CML ، یک سبد نظری با بهترین بازده برای میزان ریسک گرفته شده می تواند شکل بگیرد.

اگرچه تعریف CML و مرزهای کارآمد دشوار است ، اما آنها یک مفهوم مهم را برای سرمایه گذاران نشان می دهند: عملکرد بیشتر با هزینه افزایش خطر به وجود می آید.

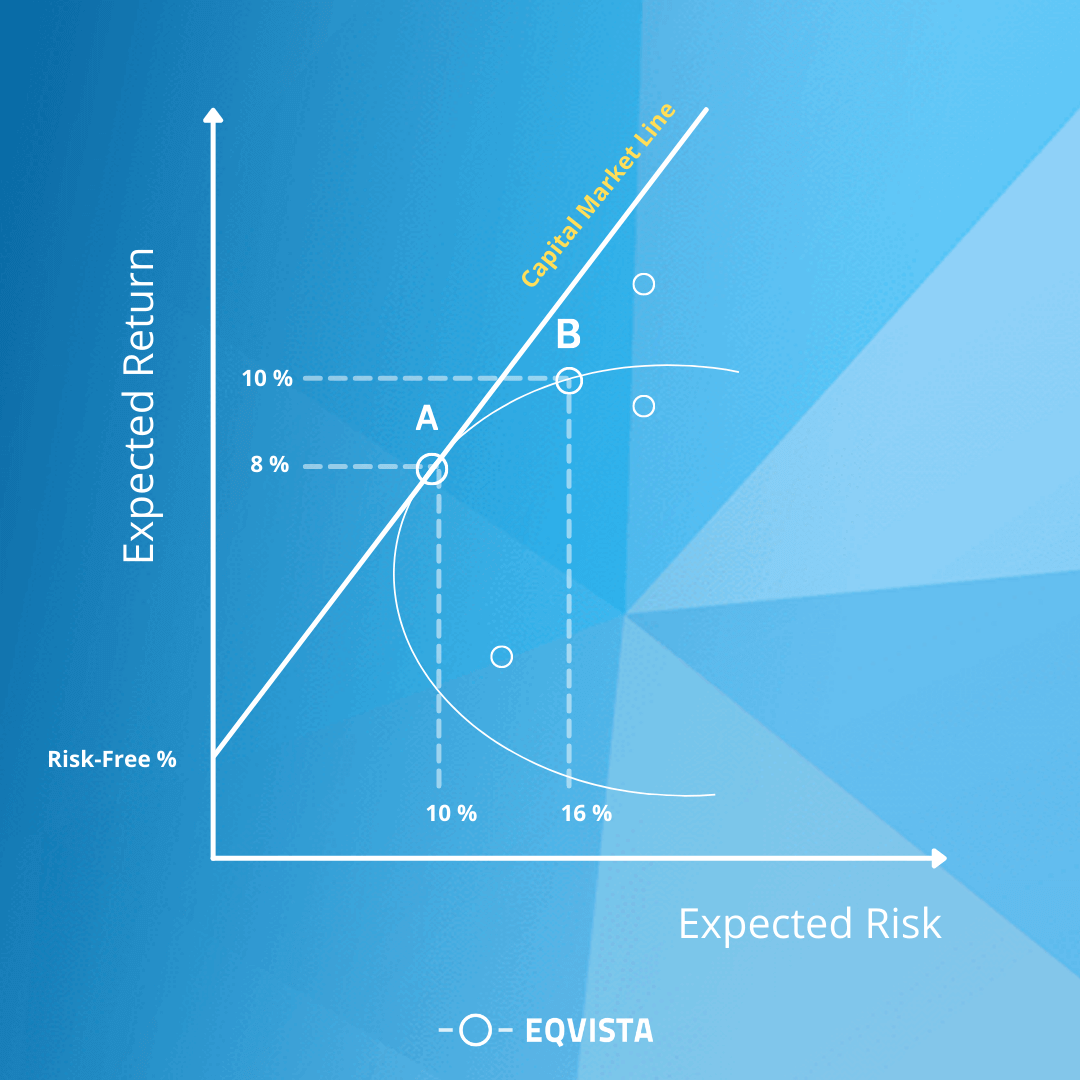

دو پرتفوی که برای جاسازی در امتداد مرز کارآمد ساخته شده اند ، در نمودار زیر نشان داده شده است. پیش بینی می شود که نمونه کارها A 8 ٪ در سال بازگردد و سطح ریسک 10 ٪ انحراف استاندارد را دارد. پیش بینی می شود نمونه کارها B 10 ٪ در سال بازگردد اما دارای انحراف استاندارد 16 ٪ است. ریسک پرتفوی B سریعتر از بازده پیش بینی شده خود افزایش یافته است.

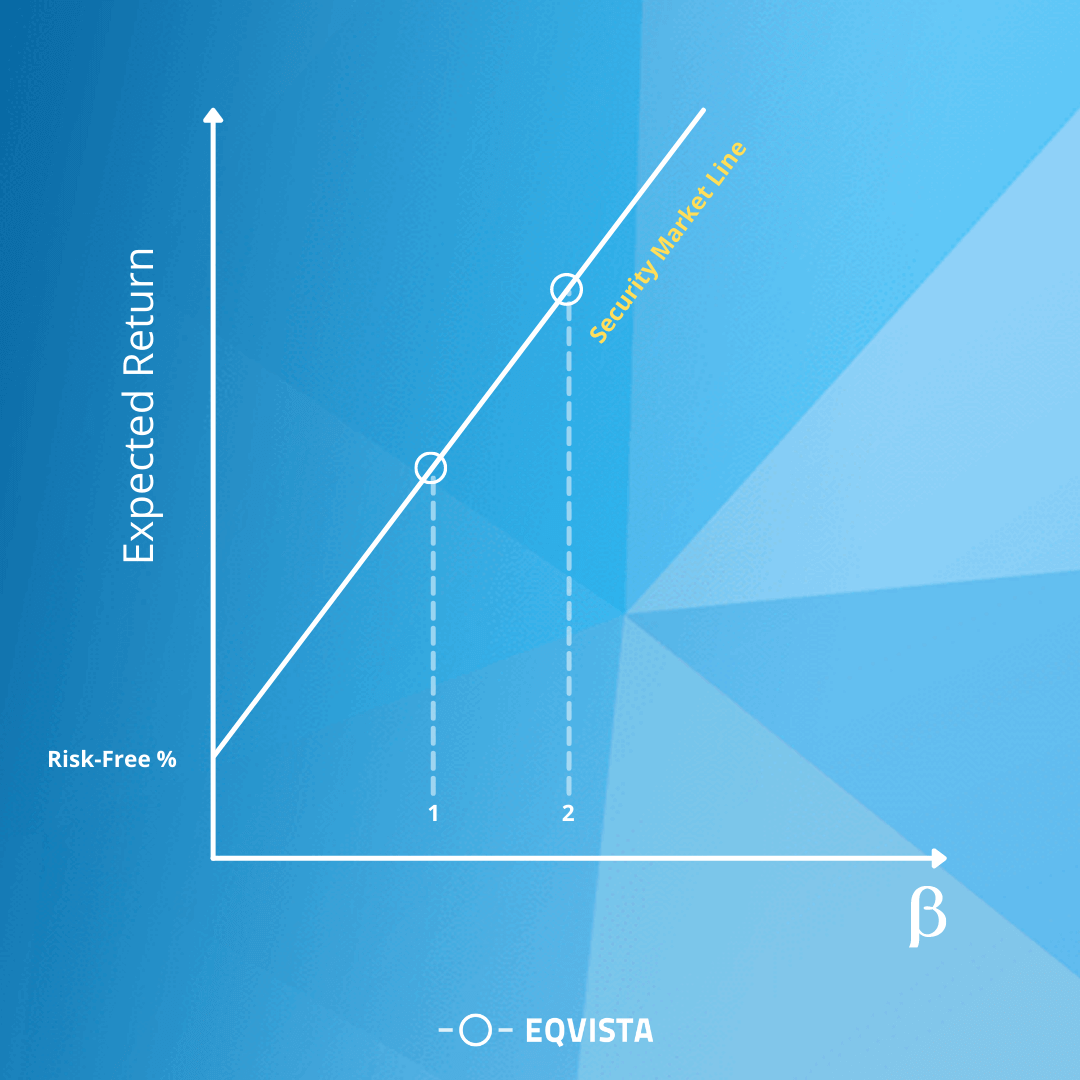

CAPM و SML پیوندی بین بتا یک سهام و خطر پیش بینی شده آن برقرار می کنند. اگرچه بتا بالاتر به معنای ریسک بیشتر است ، یک نمونه کارها از سهام بالا بتا می تواند در جایی در CML وجود داشته باشد که در آن تجارت قابل قبول باشد ، اگر بهینه نباشد.

سودمندی این دو مدل با فرضیات مربوط به بتا و شرکت کنندگان در بازار که در بازارهای واقعی صادق نیستند ، آسیب می بیند. به عنوان مثال ، بتا خطر نسبی سهام را که از بازار بی ثبات تر است ، در نظر نمی گیرد و فرکانس بالایی از شوک های نزولی را در مقابل سهام با بتا معادل بالا تجربه می کند که همان قیمت را تجربه نمی کند.

سهام سهام خود را با EQVISTA مدیریت کنید!

اگر به دنبال یک متخصص برای مدیریت سهام سهام خود هستید. تمام کاری که اکنون باید انجام دهید این است که با ما تماس بگیرید تا در مورد ایجاد یک برنامه صحبت کنید ، یادگیری همه چیزهایی که در مورد مدیریت سهام خود می دانید. Eqvista برای کمک به شما در اینجا است و دریغ نکنید که با ما در تماس باشید ، اکنون فرم تماس را پر کنید.

تحليلات الفوركس...

ما را در سایت تحليلات الفوركس دنبال می کنید

برچسب : نویسنده : یکتا ناصر بازدید : 56

لینک دوستان

خبرنامه